随着房价上涨,80后、90后在一二线城市购房变得越来越难,建立租购并举的住房供应与保障体系成为了政策着力点。在此背景下,长租公寓迎来政策风口期。

同所有风口一样,长租公寓的风口初期也是群雄逐鹿,市场份额代表定价权,抢占规模至关重要,为了快速扩张,大家对资金总是渴求的。于是乎,在正常的融资渠道之外,不少机构打起了租金的主意,主动为租客甚至房东嫁接相关融资产品成为公寓运营机构的“份内事”。

当殷勤的服务之下潜藏了对资金的渴求时,各种“套路”也就来了。当套路搅动市场风云,租房分期这个场景,或许要被玩坏了。下面,我们从头说起。

长租公寓:“烧钱”的商业模式

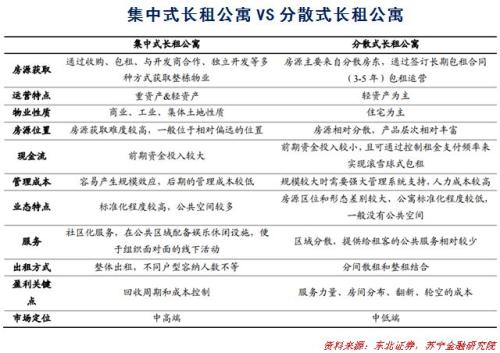

长租公寓的运营模式,分为集中式和分散式两大类。

集中式公寓,即自持整栋物业,按统一标准装修后出租,具体又分为拿地自建型和收楼装修型。前者对前期资金投入要求较高,一般以开发商、酒店、国资企业等实力雄厚者为主,后者对前期资金投入要求较低,主要是装修建安费,很多互联网创业平台均采用这一模式,如魔方公寓、水滴公寓等。

分散式公寓,即从房东手中零散收房,然后以统一标准装修并对外出租。整体而言,进入门槛较低,房产中介和创业机构多采用这种模式,如自如公寓、红璞公寓、蛋壳公寓等。

考虑到租金中长期的上涨态势,拿地自建型公寓运营机构,可以有效锁定成本,且能享受房产的升值收益,中长期看更具竞争力。不过,这一模式的前期投入太高,只适用于开发商和国资企业。收楼装修和分散式公寓才是当前市场主流的运营模式。

在这种模式下,从房东处低价收房、高价向租客出租,租金差成为公寓运营机构的主要盈利来源。

通常,公寓运营机构会与房东签署长期合同,3年-5年为主,年度涨幅有限(一般为5%左右),提前锁定租金成本;然后与租客签订短期合同,租金每年按市价上调(一般10%以上)。在收房第一年,房东要价和租客出价都会自动向散租市场看齐,公寓运营机构的租金差空间不大。从第二年起,对租客的收费随行就市,差价空间就比较可观了。

盈利模式是清晰的,不过,长租公寓市场是典型的规模决定定价的市场,市场份额越高,定价能力越强,公寓运营机构有着强烈的动力快速做大规模。于是,不计成本地抢占房源、高额的室内装修配置费用以及初期较高的房屋空置率等,成为这个阶段长租公寓市场的常态,此时,靠租金差收入这点造血能力,便捉襟见肘了,亏损成为行业常态。

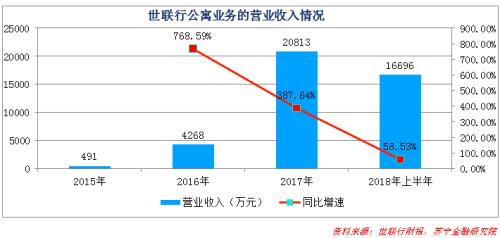

不妨看看上市公司世联行(6.00 +0.84%,诊股)旗下红璞公寓的财务数据。

截至2018年6月30日,世联行运营公寓项目177 个(包括包租及托管模式),运营间数近3万间,2018年上半年实现营业收入1.67亿元,同比增146.72%。

由于公寓业务处于快速增长期,受“支付给出租方的租金费用和摊销的室内装修配置费用”的快速增长影响,2018年上半年,公司资产运营服务(包括公寓业务和工商资产运营管理等,以公寓业务为主,占比约60%)新增运营成本高达2.5亿元,毛利率为-56.54%,仍在持续亏损中。

1月65城新房线上均价微跌 二手房挂牌均价微涨

1月全国新房线上均价为17582元/㎡,环比微跌0.15%,二手房挂牌均价为16888元/㎡,环比微涨0.35%。

1月65城新房线上均价微跌 二手房挂牌均价微涨

1月全国新房线上均价为17582元/㎡,环比微跌0.15%,二手房挂牌均价为16888元/㎡,环比微涨0.35%。

2022-02-15 10:04

终究成了“小碧桂园”? 中梁把上市途中的物业公司卖了

在当前的房地产市场与物业环境下,于房企而言放弃物业平台上市或许何尝又不是一个正确的决定。

终究成了“小碧桂园”? 中梁把上市途中的物业公司卖了

在当前的房地产市场与物业环境下,于房企而言放弃物业平台上市或许何尝又不是一个正确的决定。

2022-02-15 10:03

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

由于信用危机是否已结束尚不明朗,同时国内资本仍在谨慎观望,因此房地产行业整体表现在短期内不会有太大变化。

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

由于信用危机是否已结束尚不明朗,同时国内资本仍在谨慎观望,因此房地产行业整体表现在短期内不会有太大变化。

2022-02-15 10:03

胡葆森:建业接下来要坚持三个字——少、小、好

胡葆森表示,“少、小、好”,“少”就是尽量不要再开辟新的赛道、接下来将不再追求规模的过快增长、只有做少了、做小了,才有可能做好。

胡葆森:建业接下来要坚持三个字——少、小、好

胡葆森表示,“少、小、好”,“少”就是尽量不要再开辟新的赛道、接下来将不再追求规模的过快增长、只有做少了、做小了,才有可能做好。

2022-02-15 09:59

点赞(0)

点赞(0) 收藏

收藏